최고의 원가 경쟁력 First Solar 퍼스트 솔라

지난 10월 28일에 이회사가 자사의 3/4분기 실적을 발표 했습니다

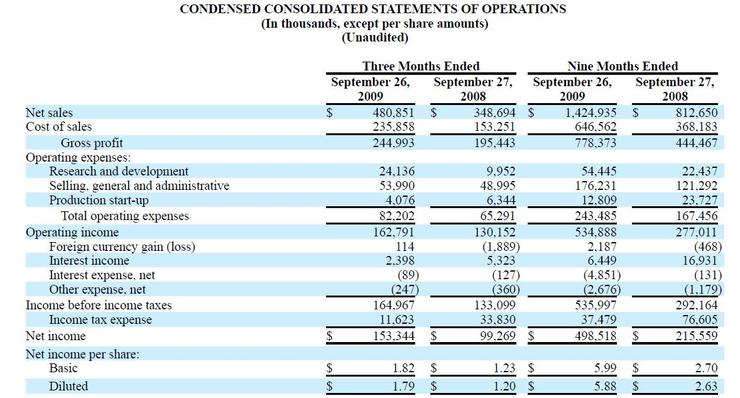

3/4분기 매출액은 4억 8천만 달러이고 이익은 (Gross Profit)은 2억 4천4백만 달러입니다

대략 매출액 대비 이익율이 (Gross Profit/Net Sales) 50.9%로 전분기 대비 5.8% 감소했다고 합니다

참대단한 이익률이라는 생각이 들고 이러한 원가 경쟁력 덕분에 향후 이회사의 향보에 더관심을 기울일수박에 없다는생각이 듭니다

이회사의 향후 향보에 따라서 박막과 C-Si태양전지 간에 회비가 교차할듯 합니다

First Solar사가 시장을 확대하면 할수록 결국 C-Si는 시장을 내주게 되는 형국이니 이회사의 이러한 저렴한 원가 경쟁력에 대응할수있는 원가 경쟁력을 가진 C-Si태양전지 업체가 출현할수 잇을지요?

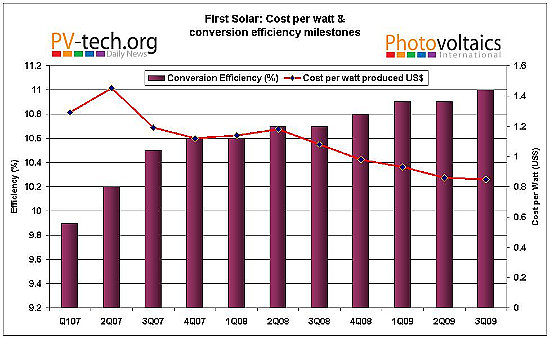

현재 퍼스트 솔라사의 제조원가는 대략 USD0.85/watt를 약간 상회 하는걸로 알고 있습니다

그야말로 세계최고의 원가 경쟁력 이지만 여기에 만족 하지 않고 자사의 전세계 세군데 나라에 있는 22개 생산라인 (한라인당 53MW/연)을 순차적으로 개보수 해서 제조원가를 좀더 줄일 계획 이라고 합니다

향후 다시 한번 전체적으로 정리해서 별도의 글로 올릴 계획 이지만 이회사는 최근 마케팅적으로 주목할만한 행보를 몇가지 보여주고 있는데요, 그것은 태양전지 판넬을 팔기만 하는것이 아니라 6억달러가 넘어가는 자사의 풍부한 현금 동원력을 이용해 스스로 메가와트급의 상업용 태양광 발전소를 건립하려는 움직임을 보여주고 있습니다

그대표적인 예가 지난 9월 8일 중국정부와 공동으로 발표한 이른바 "세계최대 태양광 발전소" 계획입니다

내몽고 고비사막 지대의 오르도스(Ordos)지역에 65평방Km 부지에 2019년 까지 2GW의 상업용 태양광 발전소를 건립 한다는 이계획은

내년 6월에 시범적으로 30MW발전소를 착공하고, 이어서 100MW의 두번째 발전소와 870MW의 세번째 발전소를 2014년 까지 완결한후 마지막으로 1GW 짜리 발전소를 2019년까지 완공 한다는 야심찬 계획 입니다

소규모 Roof Top시장 보다는 대규모 상업용 태양광 발전소를 주고객으로 가지고 있는 이회사 입장에서는 작년 3/4분기이후 불어닥친 금융위기로 대규모 상업용 태양광 발전소 계획이 지연되거나 최소 되는 사태는 자사의 미래성장에 악영향을 끼칠수박에 없기에 이에대한 타개책이면서 동시에 아주 풍부한 자사의 현금 동원능력을 최대한 이용해 최종소비 시장에 직접 참여하겟다는 양수겹장 도랑치고 가제 잡는 전략인듯 합니다, 당연하게 말할 필요도 없이 자기들이 생산한 판넬을 사용할테니 안정적인 수요처를 확보하면서 더불어 만약 만들어 놓기만 한다면 각국의 FiT정책 덕분에 저금리로 은행에 돈을 예치해 놓는것 보다는 훨씬 좋은 투자마진도 노릴수있고 각국의 정부와 계약하는거니까 투자 위험성은 제로에 가까운데다가 여차하면 차액을 남기고 팔아치울수도 있으니 말입니다

댓글

댓글 쓰기